製品勘定から売上原価勘定へ

前講で、製品倉庫の中にある製品勘定の借方側(左半分)が埋まりました。

ところで、普通預金勘定や仕掛品勘定と同じように、製品も資産の勘定です。

製品勘定の「前月繰越」は、前月以前に完成して製品倉庫に製品在庫として保管されているものの、前月末時点でいまだ販売していない状態で今月に繰り越されたものを意味します。

同じ借方側の「仕掛品」は、前講で学習したように、製造現場で今月完成した製品のことであり、今月新たに仕掛品から製品に振り替えられて計上されたものです。

以上が、受入(増加)分です。

もし仮に今月1個も売れなかったら、借方合計がすべて残高となり、次月繰越になります。

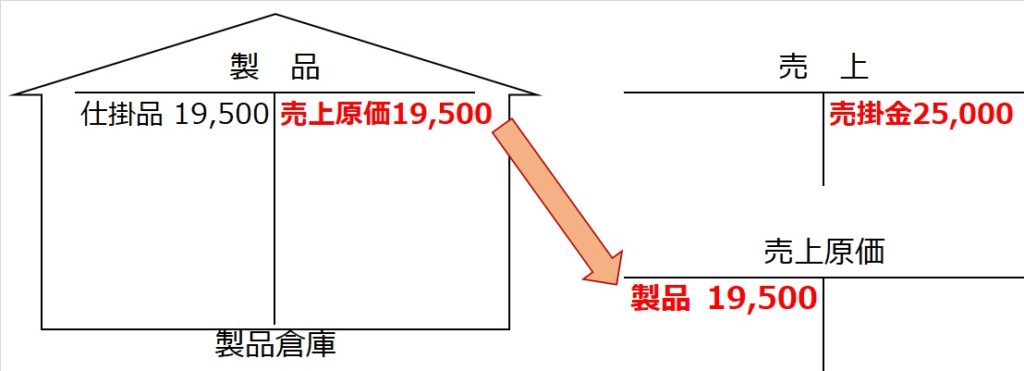

もし今月中に販売されたものがあれば、販売品は製品倉庫から出庫され、買ってくれたお客さんのもとに出荷されます。会計処理でいえば、製品勘定の貸方から、売上原価勘定の借方に振り替える仕訳を行うということです。

| 【設例】 |

| (9)製品Aを¥15,000、製品Bを¥10,000で売り上げ、代金は掛けとした。が完成した。合わせて、製品Aと製品Bの製造原価を売上原価に振り替えた。 |

問題文の1文目「製品~を売り上げ代金は掛けとした」は、簿記3級の商業簿記と同じ掛け売上の仕訳です。

しかし、工業簿記の場合この<売掛金/売上>の仕訳だけでなく、製品倉庫にある製品在庫についても仕訳も行わなければなりません。

つまり、製品倉庫の中にある「製品」勘定の貸方から製品が減って、「売上原価」勘定(費用)に振り替える仕訳が必要になります。

【仕訳】

(9)(借)売 掛 金 25,000 (貸)売 上 25,000

(借)売上原価 19,500 (貸)製 品 19,500

月次損益振替

| 【設例】 |

| (10)月末になり、売上勘定と売上原価勘定の締め切りをおこなった。なお、売上及び売上原価は【設例】(9)のみだったとする。 |

この文章だけだと、何を仕訳するのかわかりにくいですが、商業簿記では通常年次決算時に行う帳簿の締め切りを、工業簿記では基本的に月次単位で締め切ることが多いです。

売上勘定と売上原価勘定を締め切るとは・・・?

各勘定の残高(=貸借差額)を、「月次損益」勘定に振り替えます。

3級商業簿記でやった損益振替の月次バージョンというわけです。

【仕訳】

(10)(借)売 上 25,000 (貸)月次損益 25,000

(借)月次損益 19,500 (貸)売上原価 19,500