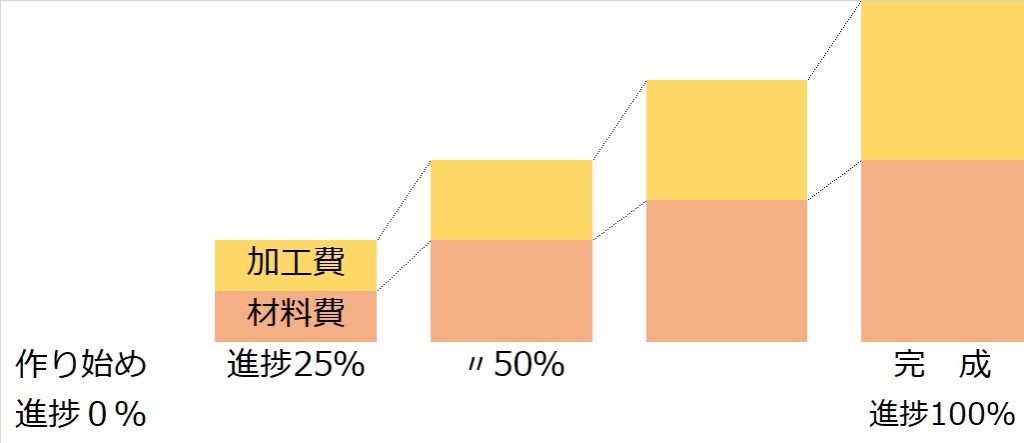

前講までで学習してきた材料投入パターンは、始点や終点、途中点といった、どこかの時点で材料の全量を投入する場合でした。

今回は、材料投入タイミングがある1点で全量投入するのではなく、工程を通して最初から最後まで投入し続ける場合を見ていきます。

つまり、加工進捗度10%時点では、材料も完成品の10%入っている。加工進捗度50%の時点では、材料も完成品の50%入っているということです。

上図を見てわかるように、この場合の材料費は、加工費と同じ考え方になります。

つまり、生産データの数量に加工進捗度を掛けて完成品換算量にしてから、原価計算するということです。

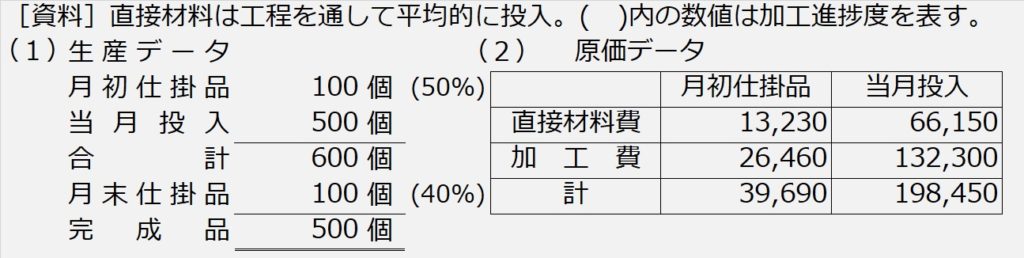

| 【設例6】 次の資料に基づいて、完成品総合原価及び完成品単位原価を平均法により計算しなさい。 |

手順1.仕掛品ボックス(省略・・・手順2で合わせて表示)

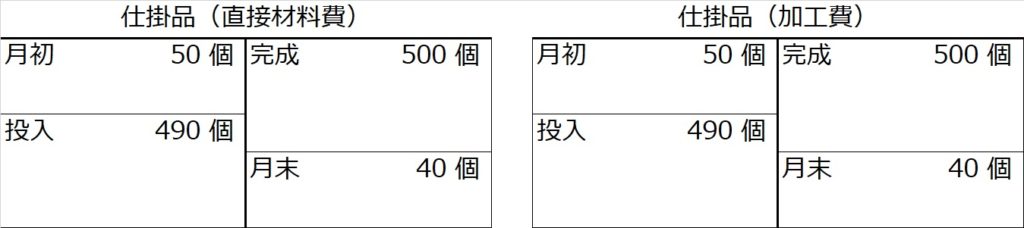

手順2.数量の整理

本問の場合は、直接材料も工程を通じて平均的に投入するので、加工費と同様に、直接材料費も、加工進捗度を掛けた完成品換算量で数量を整理します。当月投入分は、完成品数量+月末仕掛品数量―月初仕掛品数量から逆算で求めます。

上記のように、本問の場合では、直接材料費ボックスも加工費ボックスも中身は同じになるので、2つに分けなくても、仕掛品ボックスとして1つでもOKです。

月初仕掛品完成品換算量=生産データ100個×加工進捗度50%=50個分

完成品数量=生産データ500個×加工進捗度100%=500個

月末仕掛品完成品換算量=生産データ100個×加工進捗度40%=40個分

当月投入分数量=完成品500個+月末仕掛品40個―月初仕掛品50個=490個分

手順3.金額(原価)の計算

問題文[資料]の原価データから、月初仕掛品と当月投入分を埋めます。

本問は平均法なので、月初仕掛品と当月投入分の原価合計を合計数量で割って、平均単価を算出し、月末仕掛品と完成品の数量に掛けます。

-1024x304.jpg)

手順4.直接材料費と加工費を、完成品総合原価と月末仕掛品原価に整理

【手順3】で、直接材料費と加工費について、それぞれ完成品総合原価と月末仕掛品原価に按分計算されたので、直接材料費と加工費を合計して、もとの仕掛品に戻します。

【完成品総合原価】

直接材料費:平均@¥147/個×500個=¥73,500

加 工 費:平均@¥294/個×500個=¥147,000

完成品総合原価=直接材料費¥73,500+加工費¥147,000=¥220,500

【完成品単位原価】

完成品単位原価=完成品総合原価¥220,500÷完成品数量500個=@¥441/個

【月末仕掛品原価】

直接材料費:平均@¥147/個×40個= ¥5,880

加 工 費:平均@¥294/個×40個=¥11,760

月末仕掛品原価=直接材料費¥5,880+加工費¥11,760=¥17,640