| この講で学習する内容 |

| ・直接材料費と間接材料費の分け方 ・主要材料費・買入部品費・補助材料費・工場消耗品費・消耗工具器具備品費 |

材料費の分類

前講までで、直接材料費は仕掛品勘定へ、間接材料費は製造間接費へそれぞれ振り替える仕訳を行うと申しました。

では、材料倉庫にある材料を、直接材料費と間接材料費とに、どうやって分ければよいのでしょうか?

問題文に「製品に直接使用した」とか「間接的に使用した」と書いてくれれば、そのとおりでよいのですが、

「買入部品を¥10,000消費した」とか「消耗工具器具備品として¥2,000消費した」などと言われたら、直接材料費(仕掛品)、間接材料費(製造間接費)どっちに仕訳すればいいのでしょうか?

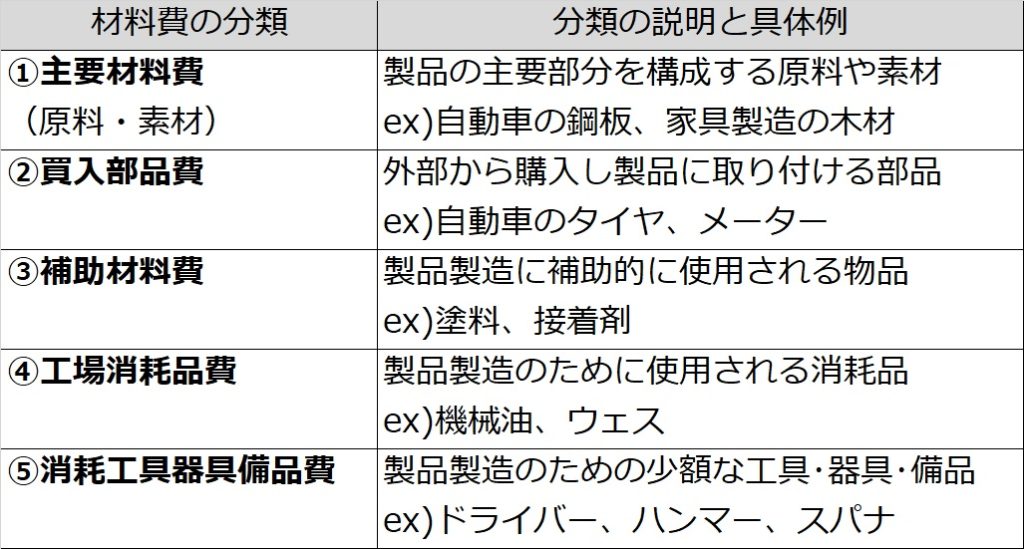

日商簿記2級では、材料費はその使い道によって次のとおり、大きく5種類に分類されます。

①主要材料費(原料費・素材費)

②買入部品費

③補助材料費

④工場消耗品費

⑤消耗工具器具備品費

これらがそれぞれ、どういうものか説明を加えますと、次の表にまとめられます。

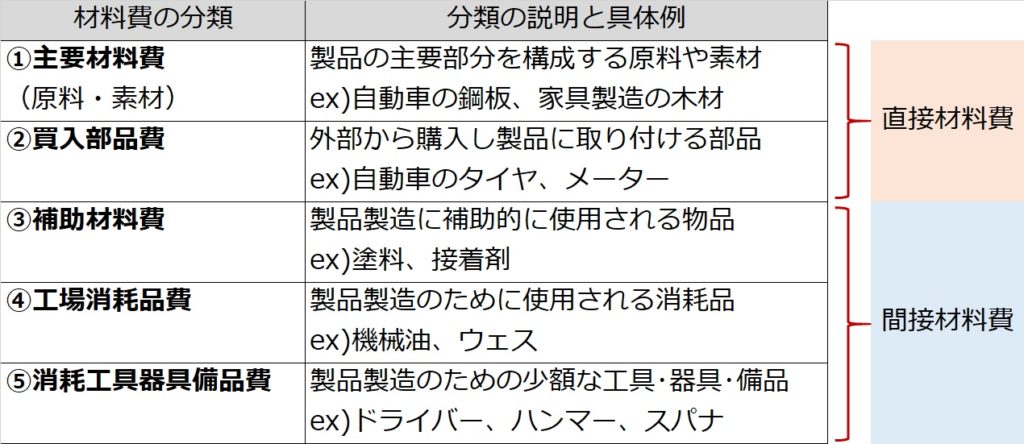

では上記の①~⑤がそれぞれ、どれが直接材料費でどれが間接材料費になるのでしょうか?

材料費の分類と直接材料費/間接材料費

特に問題文に指定がなければ、次のとおりとなります。

③の補助材料費は、その名のとおり補助的に消費される材料なので、直接材料ではなく、間接材料として消費されるんだなとわかりやすいかと思います。

④の工場消耗品費と⑤の消耗工具器具備品費も、特定の製品にどれだけ使用されるかというより、工場全体で使用するものですから、間接材料費になります。

ちなみに「消耗品費」というと、簿記3級で学習した「消耗品費」勘定と違うのか?と思われますが、それは販管費です。例えば、同じ消耗品(例えばエンピツ)でも、本社や営業所の事務に使われるのであれば販管費の「消耗品費」勘定に仕訳されます、工場で製品製造のため(例えば作業票への記入など)に使われるのであれば工場消耗品費として「製造間接費」に仕訳されます。製品の一部にはなりませんが、材料費です。

⑤の消耗工具器具備品も同様です。工場で使われる机や椅子も、製品の一部になりませんが、やはり材料費です。

逆に、①と②は、問題文に指定がなければ直接材料費です。②買入部品費は、製品の主要部分ではありませんが、例えばクルマに使うタイヤのように、このクルマには必ずこのタイヤ4個(5個?)の材料費がかかるというように、通常は製品に直課される材料費になります。

| 「直接材料費と間接材料費 どう分ける?」のまとめ |

| ・材料費は次の5種類に大別される ①主要材料費 ②買入部品費 ③補助材料費 ④工場消耗品費 ⑤消耗工具器具備品費 ・上記のうち、一般的には①②が直接材料費、③④⑤が間接材料費 |