復習です。

前講の設例、つまり、@¥40で仕入れたリンゴを@¥100で販売し、固定費が¥300,000かかり、目標営業利益¥150,000という設定でした。

それぞれ、損益分岐点売上高と、目標営業利益¥150,000を達成するために必要な売上高は・・・

以上の計算になりました。

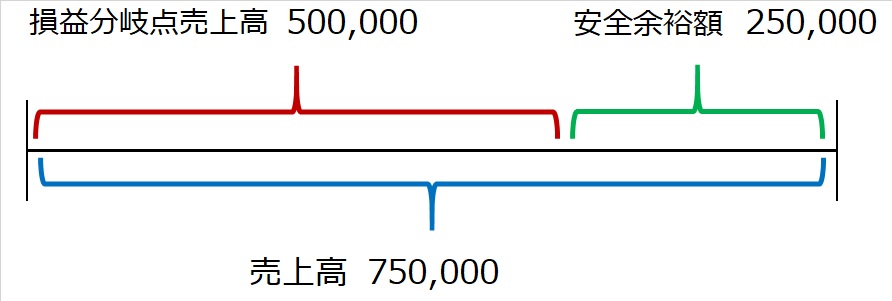

この、売上高¥750,000のとき、¥250,000よりも売上高が減ったら、損益がマイナス(赤字)になります。

逆にいえば、あと¥250,000分は余裕があるということです。

このとき、この¥250,000分を、安全余裕額といいます。

このときの売上高と損益分岐点売上高、安全余裕額を図にすると・・・

このうち、売上高に占める損益分岐点売上高の割合を、損益分岐点比率

売上高に占める安全余裕額の比率を、安全余裕率といいます。

ちなみに、冒頭の設例の場合、

損益分岐点比率=損益分岐点売上高500,000/売上高750,000=2/3

安全余裕率=安全余裕額250,000/売上高750,000=1/3

と算出されます。