仕損とは?減損との違い

前講まででは減損がある場合について学習してきましたが、今回は仕損です。

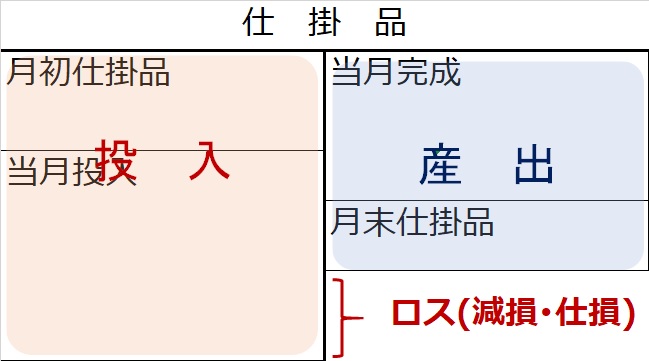

製品の製造工程でロスが発生して、100投入したのに、80しか産出しない、という場合があります。こういったロスのことを、工業簿記・原価計算では「減損」「仕損」といいます。

このうち、仕損というのは、製造工程における失敗や不具合などにより、売り物にならない失敗作ができてしまうことです。

個別原価計算の講で学習した仕損と同じ意味です。

ただし、原価計算上の仕損品の処理の仕方が異なります。

個別原価計算のところで学習したやり方は、お客さんから注文を受けた製品なので、手直し(補修)という追加の作業を加えて合格品に作り直すため、追加の原価を計上するという原価計算でした。

ところが、総合原価計算上は、いちいち作り直ししません。捨てます。

ただし、ただ捨てるだけでなく、場合によって下取りに出して、スクラップや2級品などとして、いくらかのお金になることがあります。

お金になれば、その分、コスト(費用・原価)を減らします。

原価計算上は、この、お金になるかならないかが、前講までの減損との違いです。

(減損は蒸発など消えてなくなるので、1円にもなりません。全ロスです。)

逆にいえば、お金になるかならないか以外は、前講までで学習した減損と同じ考え方で原価計算します。

2通りの仕損の総合原価計算

減損の場合、原価計算の仕方に2通りのやり方がありました。覚えていますか?

減損の場合と同じく、仕損の発生タイミングと、仕掛品の加工進捗度を比べて、どちらが手前でどちらが後か、の2通りです。

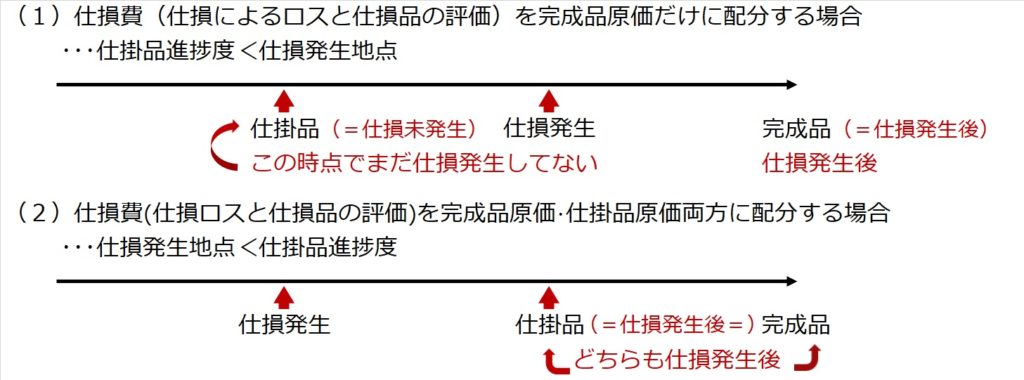

(1)「仕掛品の加工進捗度<仕損発生時点」の場合

この場合は、仕掛品からはまだ仕損が発生しておらず、完成品だけが仕損発生後の状態です。なので、仕損費は完成品にだけ上乗せし、仕掛品には仕損費を配分しません。

同様に、仕損品に処分価値(売却してお金が入ること)がある場合に、その分を原価から減らす際にも、完成品だけ原価を減らして、仕掛品には影響させません。

(2)「仕損発生時点<仕掛品の加工進捗度」の場合

この場合は、仕掛品も完成品も両方とも仕損発生後の状態です。仕損費は完成品だけでなく、仕掛品にも上乗せします。

同様に、仕損品に処分価値がある場合、完成品だけでなく仕掛品からも、原価を減らします。

次講から、仕損が発生する場合の総合原価計算について、上記の2通りそれぞれについて、日商簿記2級で出題されるような具体的な問題を使って学習しましょう。