前講まで、総合原価計算について学習してきました。

いろいろなパターンがありましたが、すべてに共通しているのは、問題文で[資料]として与えられた生産データと原価データを使って解くことでした。

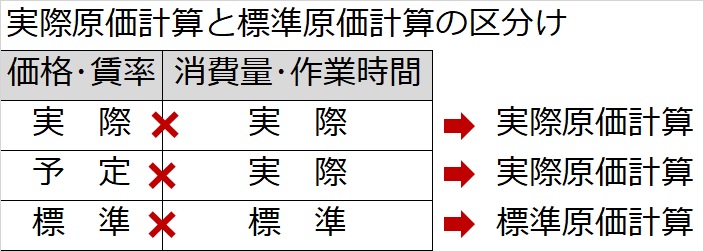

そして、そのうち原価データは、当月、実際に発生した原価(直接材料費と加工費)を使っていたのです。

このように、実際の数量や原価を使って原価計算するやり方を、実際原価計算といいます。

これに対し、あらかじめ目標値・ノルマとして決めておいた価格や消費量を使って原価計算するやり方を、標準原価計算といいます。

「予め決めておいた価格なら、材料費や労務費でも、予定価格、予定賃率を使う場合をやったけど、あれも標準原価計算だったの?」

と思われるかもしれません。

原価計算制度上は、例えば材料を予定価格で計算するとしても、実際の消費量を使う場合は実際原価計算になります。予定賃率×実際の作業時間で労務費を計算する場合も、実際原価計算です。

標準原価計算は、価格や賃率だけでなく、消費量や作業時間も標準値を使って計算する場合を指します。

しかし、実際原価計算で予定価格や予定賃率を使う場合に原価差異(材料消費価格差異や賃率差異)が発生したのと同様に、標準原価計算の場合も、標準原価と実際原価との差異を適切に処理しなければなりません(標準原価差異の処理方法は、後述します)。

標準原価計算は、簿記学習上は、もっぱら総合原価計算において取り扱います。大量生産する製造形態において、標準(ノルマ)と実際を比較し、差異の要因を分析し、原価を標準(ノルマ)内で製造できるよう管理するためです。

主に個別原価計算で対応する受注生産の場合、同じ注文、同じ製品の製造が繰り返しあるとは限らないので、標準(ノルマ)を設定しても、あまり意味がないといえます。

ここで、個別原価計算や総合原価計算、実際原価計算、そして標準原価計算といろいろ登場しましたので、以下に整理しておきます。

| 個別原価計算と総合原価計算、実際原価計算と標準原価計算の関係 |

| ▶個別原価計算・・・受注生産(少量多品種)向け →主に実際原価計算(予定価格、予定賃率、予定配賦率を使用する場合あり) ▶総合原価計算・・・見込生産(大量生産)向け →実際原価計算(実際原価で計算する場合) →標準原価計算(標準単価×標準数量で計算する場合) |

【補足】「予定」と「標準」のことばづかいの違い

我が国の原価計算制度のおおもとを規定している「原価計算基準」によると、標準原価とは「財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう」とあります。

「予定」というのは、あくまで将来予定しているという意味であり、この予定原価をそのまま標準原価として採用することもできますが、標準原価には、予定原価にプラス「能率の尺度」「目標」という意味が込められています。

日商簿記2級の学習上は、実際原価計算で使う場合は「予定」、標準原価計算で使う場合は「標準」と区別しておけば十分です。