前講では、直接材料費の、価格差異と数量差異の差異分析の仕方について、それぞれの算出式とその覚え方、考え方についてご紹介しました。

それでは、日商簿記検定2級本試験レベルの問題で、直接材料費差異を価格差異と数量差異に分析する具体的な解き方をマスターしましょう。

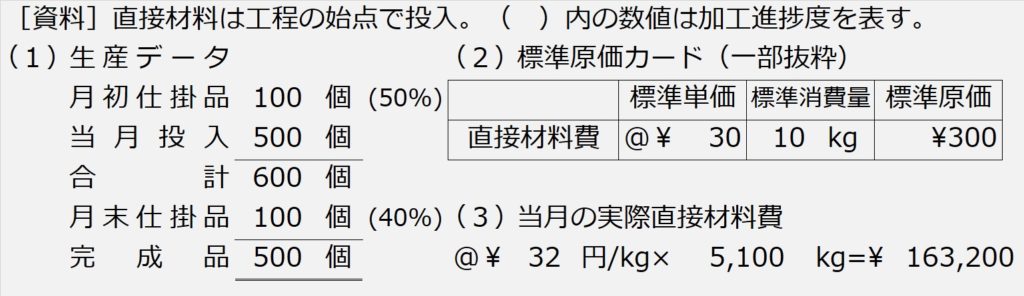

| 【設例3】 次の資料に基づいて、直接材料費差異を算出し、価格差異と数量差異に分析しなさい。 |

解き方の手順は、すでに学習済みですが、

- 手順1.数量の整理

- 手順2.標準原価計算

- 手順3.実際原価との差異(直接材料費差異)の算出

- 手順4.差異分析

の順で解いていきます。

【手順1】数量の整理

仕掛品勘定ボックスを直接材料費と加工費に分解し、本問は直接材料費に関する問いなので、直接材料費ボックスを描き、生産データから数量を整理します。

ここで、総合原価計算(実際原価)のときと違うのは、この直接材料費ボックスを使って月初仕掛品・当月投入・完成品・月末仕掛品全ての原価を計算するわけではなく、あくまでも、当月投入分の数量だけわかればいいので、より簡素なボックスでOKです。

【手順2】標準原価計算

【手順1】でわかった当月投入分の数量に、問題文[資料](2)標準原価カードから標準原価を掛けます。

このとき、製品1個あたり単価@¥300/個を使って、

標準:@¥300/個×500個=¥150,000

としないで、標準原価カードの内訳のとおり、直接材料費の標準単価と標準消費量の内訳がわかるように、

標準:@¥30/kg×10kg×500個=¥150,000

としておいてください。

答えは同じですが、後で、価格差異と数量差異に分析するときに役立ちます。

【手順3】実際原価との差異(直接材料費差異)の算出

【手順2】で書いた標準直接材料費の計算式のすぐ下に、単価と数量を対応させて、問題文[資料](3)当月の実際直接材料費の式を書きます。

標準:@¥30/kg ×10kg×500個= ¥150,000

実際:@¥32/kg× 5,100kg =¥163,200

差異: △¥13,200(不利差異・借方差異)

これで直接材料費差異の金額が計算できました。

最後に、この直接材料費差異を、価格差異と数量差異とに分析します。

【手順4】差異分析

① まず数量差異から。

数量差異=標準単価×(標準消費量―実際消費量)

の算式に、それぞれ本問の具体的な数字をあてはめます。

標準単価=@¥30/kg、実際消費量=5,100kgとわかります。

では、標準消費量はいくらか、わかりますか?

【手順2】で計算した標準直接材料費の算式

標準:@¥30/kg ×10kg×500個= ¥150,000

の「10kg×500個」つまり5,000kgが、直接材料の標準消費量になります。

標準原価カードで、製品1個当たりの標準消費量が10kgとあるので、この製品を500個製造したんだったら、10kg/個×500個=5,000kgと計算されます。

直接材料費の数量差異=@¥30/kg×(5,000kg―5,100kg)=△3,000(不利差異・借方差異)

つまり、材料を100kg余計に使って、¥3,000分の使いすぎということです。

② 価格差異

価格差異=(標準単価-実際単価)×実際消費量

=(@¥30/kgー@¥32/kg)×5,100kg

=△¥10,200(不利差異・借方差異)

材料の単価が標準より2円高かったせいで、トータル10,200円のオーバーという意味になります。

ここで重要なのは、数量差異と価格差異を合計して、もともとの直接材料費差異と一致するかを確かめることです。

数量差異:△¥3,000+価格差異:△¥10,200=直接材料費差異:△¥13,200

となりますから、【手順3】で算出した直接材料費差異と一致します。

やはり、価格差異と数量差異の算式を覚えられるか不安な方は、次講のとおり図を描く解き方をオススメします。