具体的な直接原価計算の仕方に入る前に、前講で投げかけた「どうせ最後に固定費足すなら、なんで先に変動費だけで原価計算する必要があるのか?」という問いに対する答えを考えておきます。

(理由はとりあえずどうでもいい、検定まで時間がない、という方は、飛ばして次講に進んでもかまいません。)

| 【設例1】 X1年度に、製品Aを200個製造し、これを全て@¥100/個で販売した。製品A製造に係る変動費@¥60/個、固定費は総額で¥6,000であった。 X1年度の製品Aの売上高、売上原価、売上総利益をそれぞれ計算しなさい。 |

売上高 =@¥100/個×200個=¥20,000

売上原価 =変動費@¥60/個×200個+固定費¥6,000

=¥18,000

売上総利益=売上高¥20,000-売上原価¥18,000

=¥2,000

何か問題ありますか?

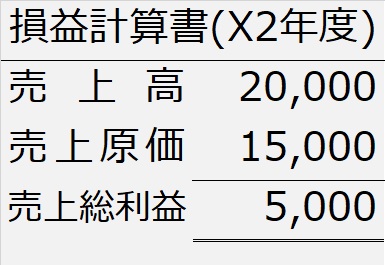

| 【設例2】 【設例1】の翌年、X2年度に、製品Aの生産量をX1年度の2倍(400個)とした。生産量以外は、販売量、変動費、固定費ともにX1年度と同じである。 X2年度の製品Aの売上高、売上原価、売上総利益をそれぞれ計算しなさい。 |

売上高 =@¥100/個×200個=¥20,000

売上原価 =製造原価(変動費@¥60/個×400個+固定費¥6,000)×1/2

=¥15,000

・・・400個製造した製造原価¥30,000

のうち、半分が売れたから

売上総利益=売上高¥20,000-売上原価¥15,000

=¥5,000

何か問題ありますか?

・・・売上総利益が¥5,000になってますよ!

全部原価計算の問題点

前年のX1年度は【設例1】で計算したときに¥2,000だった売上総利益が、X2年度に、販売数は同じなのに、作る量だけ2倍にして、売れない在庫を増やしたら、利益が2.5倍になりました!

「よし、これなら、さらに来年(X3年度)は、売れない在庫を3倍に増やしてムダに生産して、利益を増やすか!」

って、経営者は思っちゃいませんか?

なぜ、販売量は同じなのに、生産量を増やしたら(売れない在庫を増やしたら)、利益が増えたか、わかりますか?

カラクリはこうです。

いくら作っても変わらない固定費¥6,000が、【設例2】では売上原価を計算する過程で、半分の¥3,000になっています。ここです。

コストが¥3,000減った分、売上総利益がX1年度より¥3,000増えています。

では、固定費のもう半分¥3,000はどこに行ったのか?

売れ残りの製品在庫として、製品勘定の残高に含まれて、資産として次の年度に繰り越されることになります。

しかしこのやり方では、売れない在庫をどんどん作れば、見た目の利益は増えますが、お金が入る量は変わらず、変動費として出ていくお金ばかり増えて、資金繰りが破綻します。

以上のような、計算上の利益に騙されて経営判断を誤らないようにするのが、直接原価計算です。

前講で紹介しましたように、まず変動費だけで計算し、最後に固定費を足す計算方法で、【設例2】を計算し直すとどうなるか?

売上高 =@¥100/個×200個=¥20,000

変動売上原価=変動製造原価(変動費@¥60/個×400個)×1/2

=¥12,000

・・・400個製造した変動製造原価¥24,000

のうち、半分が売れたから

固定費 =¥6,000

利 益

=売上高¥20,000

-売上原価¥12,000

-固定費¥6,000

=¥2,000

.jpg)

これで、【設例1】のX1年度と同じ利益になりました。

固定費¥6,000が、在庫として次年度以降に逃げないで、今年度の費用として計算されているからです。

以上のように、直接原価計算をすることで、売れない在庫をムダに増やしても、利益が増えるわけではないので、経営判断を誤らせる計算にならないというわけです。