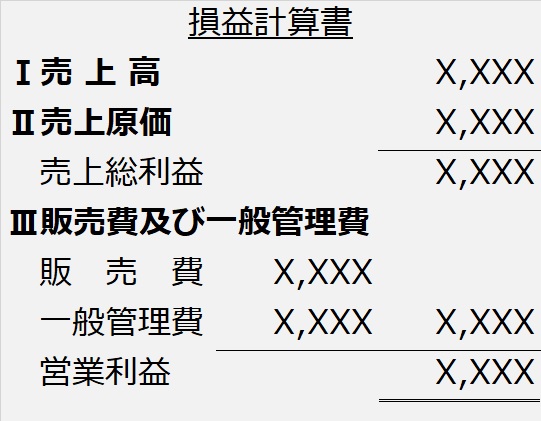

報告式の損益計算書

日商簿記検定2級本試験では、変動加工費を使って計算する直接原価計算で完成品総合原価や単位原価を計算させるだけにとどまらず、その計算結果を使って、損益計算書(報告式)を、全部原価計算と直接原価計算による場合それぞれで作成させる出題がなされます。

報告式の損益計算書というのは、日商簿記2級の商業簿記を学習された方であればもうご存知だと思いますが、

- 「 売上高 ― 売上原価 = 売上総利益 」

- 「 売上総利益 ― 販売費及び一般管理費 = 営業利益 」

を上から下にタテに並べた財務諸表です。

商業簿記では、営業利益の下に営業外項目や特別項目があり、当期純利益までありましたが、工業簿記では、営業利益までで、営業外項目以下は省略されるのが一般的です。

前々講の「なぜ変動費だけで原価計算する必要があるのか?」の講でも、売上総利益までのP/Lなら、すでに取り上げています。

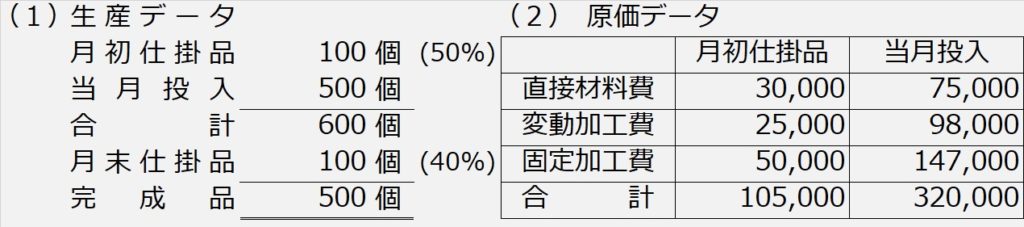

| 【設例4】 次の資料に基づき、全部原価計算と直接原価計算により、それぞれ損益計算書(営業利益まで)を作成しなさい。 [資料] 直接材料は工程の始点で投入。 ( )内の数値は加工進捗度を表す。 期末仕掛品の評価は先入先出法による。 |

解き方の手順は、全部原価計算と直接原価計算により完成品原価を計算するところまでは、前講と同じです。

そして、本問の生産データと原価データは、前講の【設例3】と同じなので、完成品原価も前講と同じになります。

全部原価計算による完成品総合原価=¥390,000

直接原価計算による 〃 =¥205,000

これらを使って、次のP/Lの様式に埋めていきます。

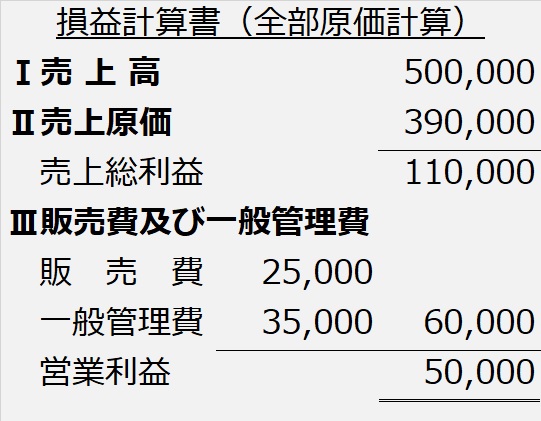

全部原価計算による損益計算書

まずは全部原価計算による損益計算書から。

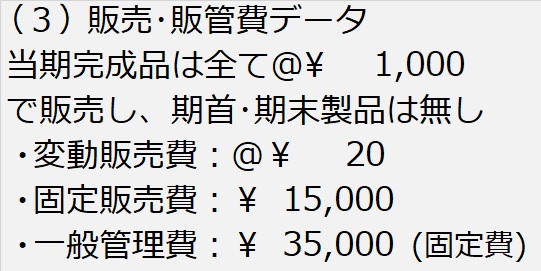

売上高は、(3)販売・販管費データから販売単価@¥1,000/個、「期首期末製品は無し」とあるので、完成品500個=販売数とわかります。

売上高=@¥1,000/個×500個=¥500,000

売上原価は、完成品単位原価@¥780/個×500個=¥390,000

売上総利益=売上高¥500,000-売上原価¥390,000=¥110,000

販売費は(3)販売・販管費データから、変動販売費と固定販売費を合計して、

変動販売費@¥20/個×500個販売+固定販売費¥15,000=販売費¥25,000

一般管理費は、やはり(3)販売・販管費データから¥35,000

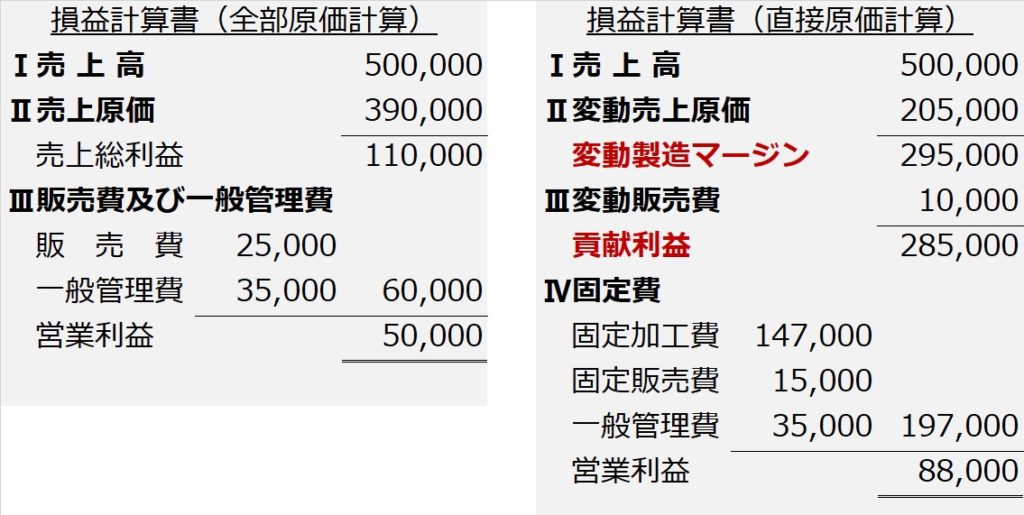

直接原価計算による損益計算書

次に直接原価計算による損益計算書を作っていきましょう。

売上高は、全部原価計算の場合と同じ¥500,000。

変動売上原価は、直接原価計算で算出した¥205,000

売上高から、売上原価の変動費部分だけを引いたものを「変動販売マージン」といいます。

変動販売マージン=売上高¥500,000-変動売上原価¥205,000=¥295,000

変動販売費=@¥20/個×500個=¥10,000

上述の変動販売マージンから変動販売費を引いたものを「貢献利益」といいます。これで、売上高から、変動費をすべて(変動製造費+変動販売費)引いたことになります。なお、貢献利益について詳しくは後述します。

貢献利益=変動販売マージン¥295,000-変動販売費¥10,000=¥285,000

固定加工費は、(2)原価データの当月投入分¥147,000が当てはまります。

固定販売費は、(3)販売・販管費データから¥15,000

一般管理費も、(3)から¥35,000

売上高から、製造原価と販管費の変動費だけをまず先に引いて、貢献利益を出してから、最後にまとめて固定費を引いて、営業利益を出しています。

全部原価計算によるP/Lと直接原価計算によるP/Lを比較

全部原価計算によるP/Lと直接原価計算によるP/Lの営業利益を比べると・・・

合っていない。

全部原価計算で算出した営業利益は¥50,000、直接原価計算で算出した営業利益は¥88,000、¥38,000もギャップがあります。

「そりゃ、変動費だけで計算してんだから・・・」

と思われるかもしれませんが、ちゃんと最後にまとめて固定費を引いてますよ。

ここで、どこが違うのか、もう一度全部原価計算によるP/Lと直接原価計算によるP/Lを並べて、比べてみましょう。

両者を比べてみると、販売費及び一般管理費は、全部原価計算でも直接原価計算でも、表示位置は違いますが、金額は同じです。

製造原価は、全部原価計算では¥390,000であるのに対し、直接原価計算では、変動売上原価¥205,000+固定加工費¥147,000=¥352,000になります。

この差額が、¥38,000で、営業利益の差額と一致します。

ということは、差異の原因は、製造原価にあります。

このうち、直接材料費については、前講で原価計算した際に確認したとおり、すべて変動費(=固定費ゼロ)なので、全部原価計算でも直接原価計算でも結果は同じです。

ということは、犯人は加工費ということになります。

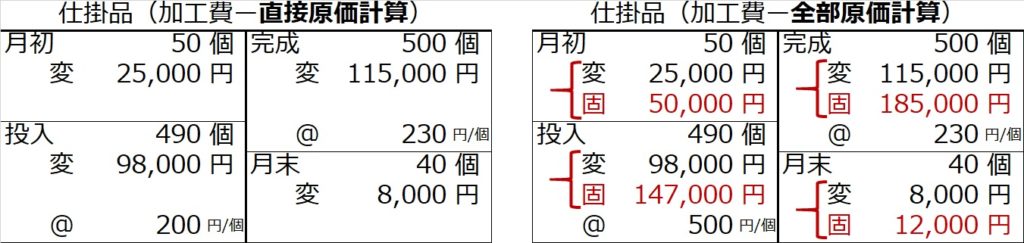

そこで、全部原価計算による加工費ボックスと直接原価計算による加工費ボックスを並べて比較してみましょう。

変動加工費については、全部原価計算でも直接原価計算でも、完成品の¥115,000で一致します。

一方、固定加工費については、全部原価計算の場合は、完成品の¥185,000でP/Lの売上原価が計算されるのに対し、直接原価計算の場合は、当月投入の¥147,000でP/Lが計算されています。この差額が¥38,000です。

これで、差額の発生源は突き止めましたが、そもそも、同じ条件で同じ製品を製造するのに、全部原価計算方式と直接原価計算方式で計算した原価が違っていいのでしょうか?

利益も税金も変わってきますよ!

▶▶▶次講「固定費調整とは」へ