| この講で学習する内容 |

| ・材料費・労務費・経費の基本的な仕訳 |

前講で概観した最もシンプルな工場のモノの流れに即して、次は各ステップごとの局面の最も基本的な会計処理(仕訳・勘定記入)を見ていきます。

材料費の基本的な仕訳

| 【設例】 |

| (1)材料¥5,000を掛けで仕入れた。 (2)材料を、製品Aの製造のために¥2,000、製品Bの製造のために¥1,000、製造用機械の修繕のために¥500それぞれ消費した。 |

まずは、STEP1.費目別計算の材料費からです。

【仕訳】

(1)(借)材 料 5,000 (貸)買掛金 5,000

商業簿記のように借方は「仕入」(費用)ではなく、「材料」という資産を増加させる仕訳になります。

.jpg)

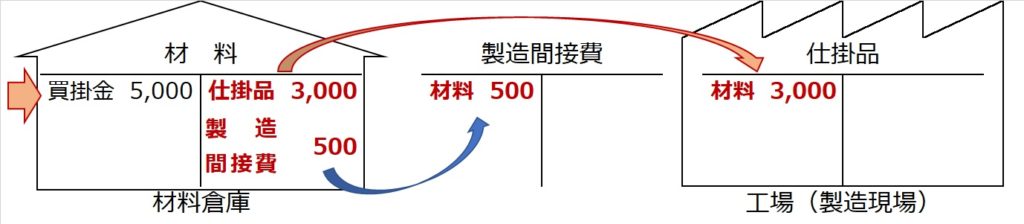

上図のように、材料倉庫の中にある材料勘定の借方に、相手科目「買掛金」で¥5,000の材料が資産として増えます。現在、材料倉庫には¥5,000分の材料が資産として在庫(残高)になっています。

次に(2)で、その¥5,000分の材料のうち一部を、材料倉庫から出庫します。

製品Aに¥2,000、製品Bに¥1,000、間接材料に¥500、合計¥3,500の材料を倉庫から出してきて、在庫が減るので、「(貸方)材料 3,500」はわかりますでしょうか?

借方は、製品Aと製品Bへは直接材料として使われますが、「製品A」「製品B」は勘定科目名ではなく、科目上はどちらも「仕掛品」(資産)になります。また、間接材料として使われた¥500分は「製造間接費」(費用)になります。

以上をまとめて仕訳にすると、

【仕訳】

(2)(借)仕 掛 品 3,000 (貸)材 料 3,500

製造間接費 500

となります。

この(2)の仕訳は、工業簿記で最も重要な仕訳になりますので、次の勘定連絡図と合わせて、確実に覚えておいてください。労務費や経費についても同じ考え方で同様の会計処理を行います。

ちなみに、言葉づかいとして、材料倉庫に在庫(資産の残高)としてある間は「材料」という資産です。これが、材料倉庫から払い出されて仕掛品や製造間接費になるとき(=消費されるとき)に、材料という資産が、材料費(=材料の消費)と呼ばれるようになります。

労務費の基本的な仕訳

| 【設例】 |

| (3)工員に対し賃金¥10,000を現金で支払った。 (4)(3)の内訳として、製品A製造のために従事した分が¥5,000、製品B製造のために従事した分が¥3,000、工場の清掃のために従事した分が¥2,000であった。 |

【仕訳】

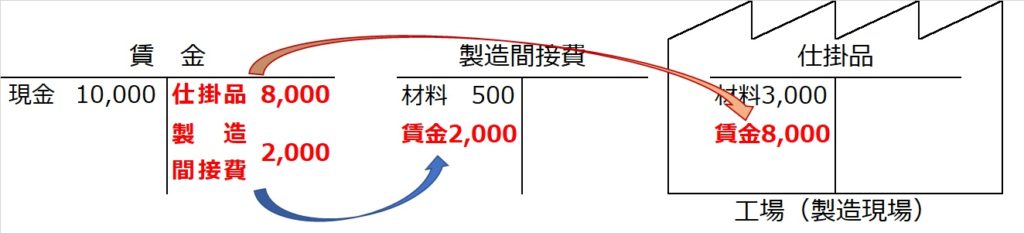

(3)(借)賃 金 10,000 (貸)現 金 10,000

「賃金」という費用が¥10,000発生したので借方仕訳です。

.jpg)

重要なのは(4)からです。

「製造原価と販管費」の講で学習しましたように、賃金という費用は、借方残高のまま残しておかずに、直接労務費分は「仕掛品」勘定へ、間接労務費分は「製造間接費」勘定にそれぞれ振り替えます。

賃金に「賃金倉庫」はありませんが、材料勘定と同じように、貸方から賃金を消費して、材料の場合と同様に直接費は仕掛品、間接費は製造間接費に振り替える仕訳をします。

【仕訳】

(4)(借)仕 掛 品 8,000 (貸)賃 金 10,000

(借)製造間接費 2,000

経費の基本的な仕訳

| 【設例】 |

| (5)製品製造に必要な経費¥6,000を現金で支払った。 (6)(5)の内訳として、製品A製造のために¥2,000、製品B製造のために¥1,000、両製品に共通するものが¥3,000であった。 |

【仕訳】

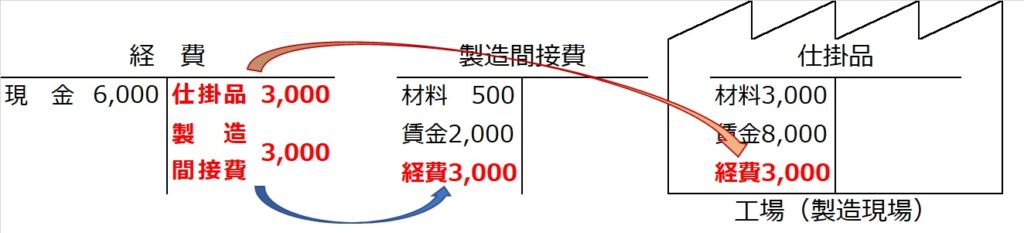

(5)(借)経 費 6,000 (貸)現 金 6,000

「経費」という費用が¥6,000発生したので借方仕訳です。

.jpg)

労務費である「賃金」勘定と同様に、直接経費分は「仕掛品」勘定へ、間接経費分は「製造間接費」勘定にそれぞれ振り替えます。

【仕訳】

(6)(借)仕 掛 品 3,000 (貸)経 費 6,000

(借)製造間接費 3,000

| 「STEP1.費目別計算のシンプルな設例」のまとめ |

| ・材料費・労務費・経費の消費の仕訳は (借)仕 掛 品 XXX (貸)材料or賃金or経費 XXX (借)製造間接費 XXX ※直接費分は「仕掛品」勘定、間接費分は「製造間接費」勘定へ仕訳 |