製造業の会社であっても、従業員に対して発生する賃金や給料といった労務費は、費用ですから、発生時には借方に計上されます。

このうち、販売費及び一般管理費(販管費)に該当する労務費(営業マンや本社スタッフの労務費)はそのまま「給料」勘定や「賞与」勘定、「法定福利費」勘定といった各労務費の費目別にその残高が損益計算書に表示されます。

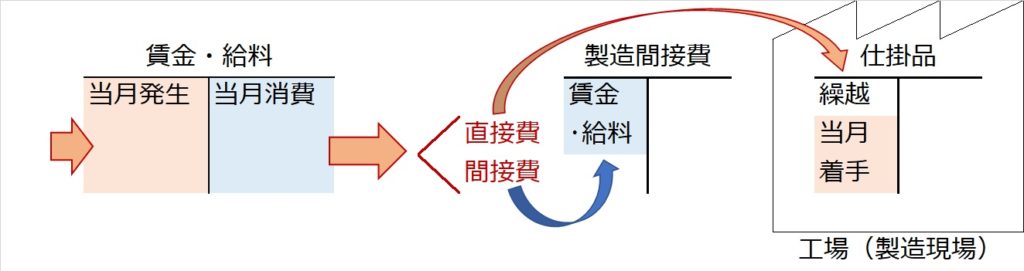

一方、工場の従業員の労務費に関しては、モノづくりにかかった費用として、製品の製造原価に計上しなければなりません。

そこで、一旦は発生時に「賃金」や「給料」など費用の科目の借方に計上しますが、その労務が、特定の製品をつくるために直接的になされた仕事であれば直接労務費として「仕掛品」勘定へ振り替えられます。他方、いろいろな製品のために共通に必要な仕事の分は、間接労務費として「製造間接費」勘定に振り替えられます。

ですから、仕訳の流れは材料費の場合と同様です。発生時は借方に、消費時は貸方に仕訳します。

【労務費発生の仕訳】

(借)賃金or給料など XXX

/(貸)現金・預金 XXX

【労務費消費の仕訳】

(借)仕 掛 品 XXX ・・・直接労務費分

(借)製造間接費 XXX ・・・間接労務費分

/(貸)賃金or給料など XXX

| 【設例6】 当月の直接工賃金¥10,000の消費額の内訳は、直接作業分で¥8,000、間接作業分で¥2,000であることが判明した。 |

【仕訳】

(借)仕 掛 品 8,000

(借)製造間接費 2,000

/ (貸)賃 金 10,000

【勘定記入】

それでは、仕掛品と製造間接費、つまり直接労務費と間接労務費にどうやってわけるのでしょうか?