| 【設例2】(再掲) (1)材料¥5,000(100kg)を掛けで購入した。 (2)材料を直接材料として70kg消費した。ただし、材料の月初棚卸残高は¥2,650(50kg)であった。 |

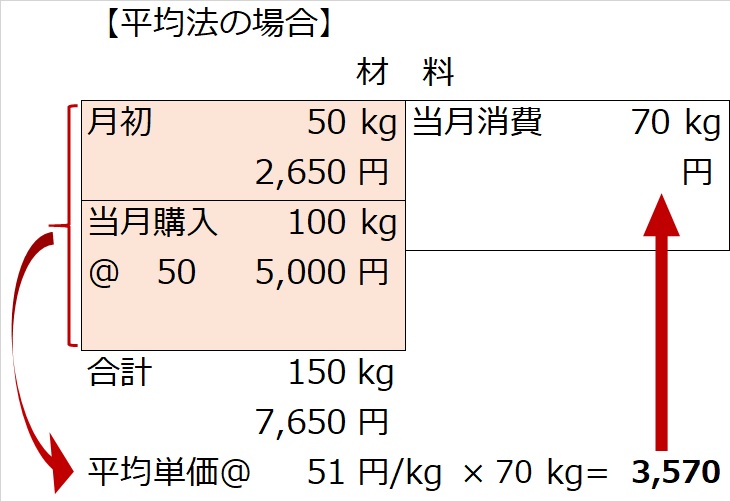

平均法の場合

まず、材料の消費単価を平均法で計算する場合は、古い材料も新しい材料もまんべんなく平均的に使用すると想定なので、月初からある古い材料と、新たに購入した材料の加重平均単価で消費材料の計算をします。

それでは、その加重平均単価はどうやって計算すればいいのでしょうか?

・月初材料 :数量 50kg 金額¥2,650

・当月購入材料: 100kg ¥5,000

・合計 : 150kg ¥7,650

月初材料と当月購入材料の合計金額¥7,650を、合計数量150kgで割って、平均単価@¥51/kgが算出されます。

この単価を使って、70kg消費します。

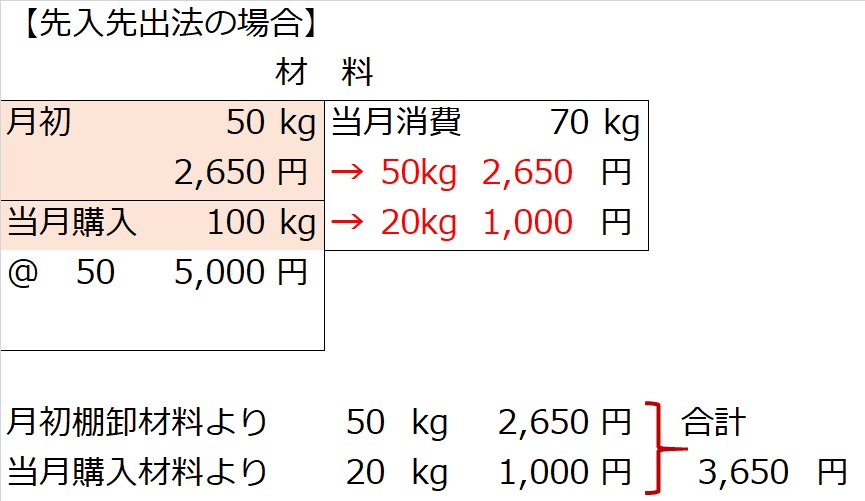

先入先出法の場合

次に、今と同じ例を、先入先出法で計算するとどうなるか?

先入先出法では、先に入ってきたもの(この例では月初材料)から先に出します。

つまり、消費した70kgのうち、古い月初材料からまず全量50kg消費します。そして、残りの20kgについて、新しく購入した材料(@¥50/kg)を消費します。

同じ材料でも消費金額が、平均法で計算した場合(=¥3,570)と先入先出法で計算した場合(=¥3,650)とで異なっていますね。なぜかわかりますか?

当月購入材料(@¥50)よりも単価の高い月初材料(@¥53)の割合が、先入先出法の方が高いからです。

材料購入・消費の仕訳と勘定記入

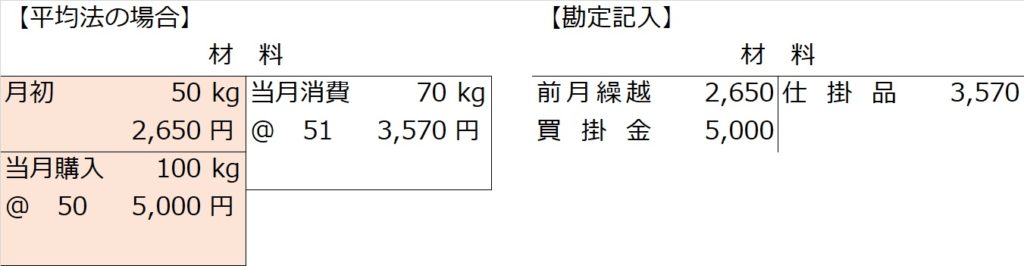

では次に、平均法・先入先出法それぞれで計算された消費金額を使って、材料消費の仕訳と材料勘定の勘定記入をしてみましょう。まずは平均法の場合から。

材料勘定は、計算のために使ったボックス図とほぼ同じです。

月初材料が「前月繰越」、当月購入が「買掛金」(問題文で掛け購入と言っているので)、当月消費が「仕掛品」になっています。

ではこの材料勘定と、問題文(1)(2)の仕訳を対比してみましょう。

【仕訳】

(1)

(借)材 料 5,000

/(貸)買掛金 5,000

(2)

(借)仕掛品 3,570

/(貸)材 料 3,570

(1)は材料という資産が借方に増えて、その代金は掛け(=貸方:買掛金)という仕訳。

(2)は、材料倉庫から材料という資産が¥3,570貸方で減って、工場現場に入って仕掛品という資産になった(借方)という仕訳です。

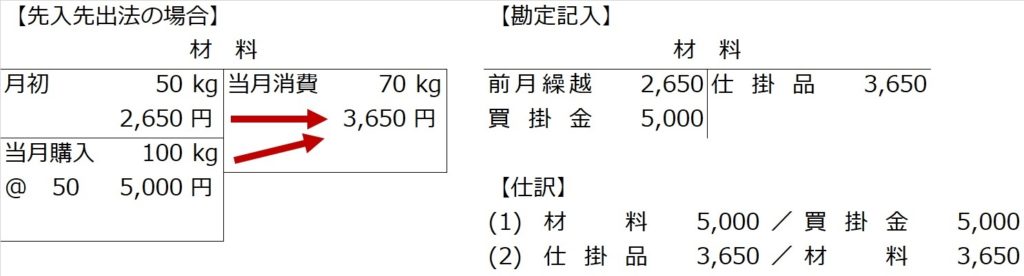

それでは同様に、先入先出法で計算した場合の消費金額による材料勘定と材料消費の仕訳も作ってみましょう。

(2)で材料から仕掛品に振り替えられる金額が異なるだけで、あとは平均法の場合と同じ勘定記入、仕訳になります。